작년 가구당 순자산 5억 1천만 원 11% 증가.

여러분의 자산은 얼마인가요? 한국은행에서 밝힌 내용에 따르면. 작년 가구당 순자산 이 5억 1천만 원에 이르는 것으로 나타났다고 하네요. 2019년에 비해 11%가 증가한 수치라고 하는데. 그만큼 자산 가격이 많이 상승한 덕분이겠죠.

하지만 나의 자산은 지금 어떠한 가요? 5억 1천만 원보다 적다면. 평균에도 미치지 못하는 자산을 보유하고 있다는 이야기겠죠.

중요한 것은 자산의 가격은 증가하고 있다는 사실이고 부정할 필요가 없다는 것입니다.

물론 지금 생활에 만족하는 사람들도 있겠지만 이런 자산을 사 모으는데. 열중하고 있는 사람들이 그만큼 많다는 이야기이기도 합니다.

그래프를 살펴보면. 첫 번째는 부동산이고요, 그다음으로는 지분증권, 투자 펀드의 자산 증가가 뚜렷하고, 현금 예금, 그리고 주택 외 부동산 순으로 늘어나고 있는 것을 확인할 수 있습니다.

뉴스나 사회에서 많이 거론되는 자산 항목들이죠. 결과적으로 이런 자산에 참여하지 못하면 가만히 있어도 도태되고 자산이 뒷걸음질할 수 있다는 이야기입니다.

자산 중 주택 비율 최고.

이번 통계에서 두드러진 점은 주택자산의 증가율입니다. 전체 자산 중 주택 자산의 비율이 75%에 달하는 것으로 나타났다고 합니다. 가계 자산의 75%가 집 혹은 집 이외의 부동산이란 거죠. 그만큼 가파르게 부동산이 상승했다는 이야기 구요. 우리나라 자산의 대부분을 차지하고 있다는 이야기입니다.

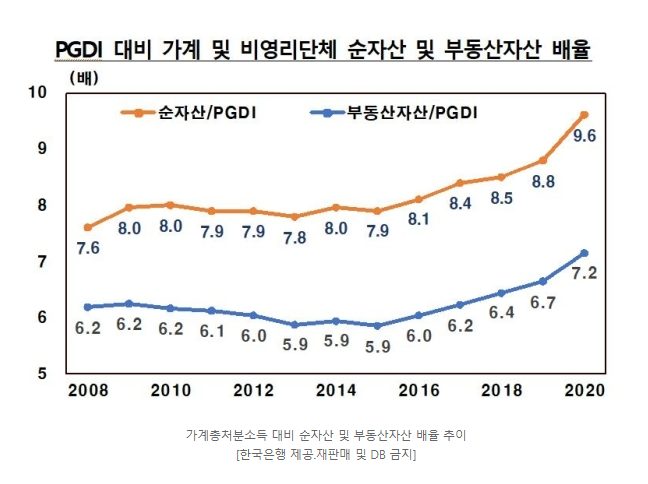

PGDI란 내가 순수 자유롭게 쓸 수 있는 자산 즉 유동성 자산을 이야기합니다. 이런 자산 대비 부동산은 7.2배로 나타나고 있네요. 순자산은 9.6배에 달하고요. 대부분 부동산 자산이 실 순자산을 대신하고 있다고 봐도 과언이 아닙니다.

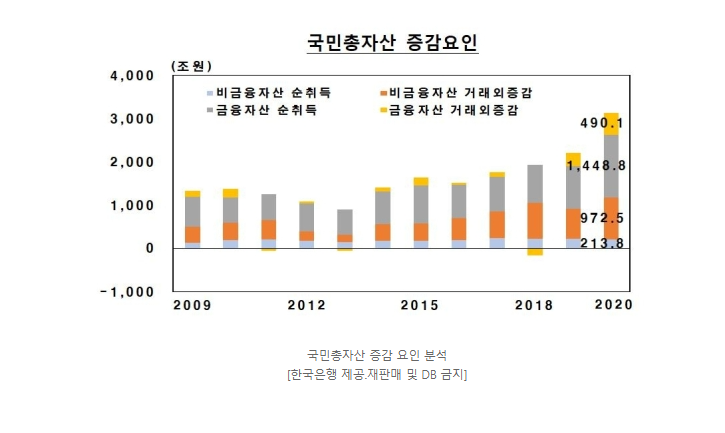

국민 총자산 증감요인 그래프에서도 금융 비금융 할 것 없이 선취득 비율이 증가하고 있음을 확인할 수 있습니다.

언젠가는 버블이겠지만 참여할 땐 같이 참여해야.

투자를 하지 않는 사람들의 이야기를 들어보면. 지금은 거품이다 지금은 너무 상승했다. 곧 하락할 것이다. 라는 이야길 많이 합니다. 그들이 투자를 하지 않아 자산을 손실 없이 보전하고 있다고 할지라도. 평균적으로 자산은 오르고 있고. 그런 자산을 취득한 사람들은 작년 한 해 지속적으로 증가하고 있다는 것을 단적으로 보여주는 예가 되겠네요.

언젠가는 버블이 와서 거품이 꺼지겠지?!라고 생각할 수 있겠지만. 버블이 무서워 자산 시장을 도외시하고 멀리한다면. 결국 나만 도태됨을 인지해야 합니다.

금융이든 비금융이든 지금은 자산을 매입해야 할 때라는 이야기죠.

다만 리스크가 싫다면 유동자산 즉 현금 비중을 높이고 자산 매입을 줄이면 될 일이고. 리스크가 충분히 감당 가능하다고 한다면 거꾸로 자산 매입 비중을 늘리고 현금 비중을 줄여야 될 시기라는 것.

무조건 지금 자산은 비싸서 난 못해라는 생각을 고쳐야 하지 않을까 생각하네요.

'일상의기록' 카테고리의 다른 글

| 카카오뱅크 청약할까? 말까? (0) | 2021.07.27 |

|---|---|

| 네이버는 옳았다. 2분기 최고 실적. (2) | 2021.07.23 |

| 델타 변이! 주가는 간다. 투자대응방법은? (0) | 2021.07.20 |

| [추천영상]팬데믹 머니 (2) | 2021.07.19 |

| 자본주의. 3 - 투자속성과 가치속성 (2) | 2021.07.16 |